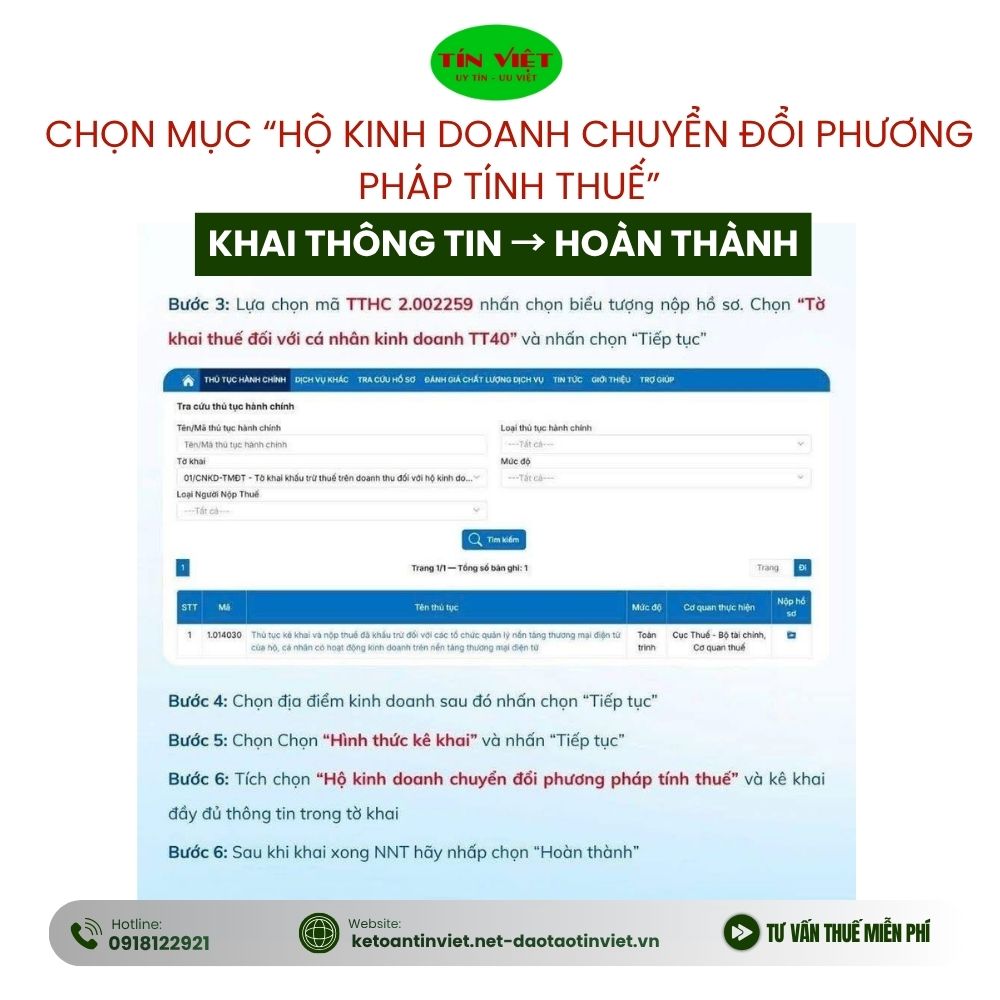

Hướng dẫn hộ kinh doanh nộp thuế theo phương pháp kê khai

Đối với các hộ kinh doanh cá thể, việc kê khai thuế là bước then chốt để đảm bảo hoạt động minh bạch và tuân thủ luật pháp. Khi áp dụng hộ kinh doanh nộp thuế theo phương pháp kê khai, bạn chủ động xác định doanh thu thực tế, chi phí hợp lệ và tính thuế theo kỳ (tháng hoặc quý) thay vì chịu khoán cố định. Phương pháp này giúp quản lý tốt hơn và tạo điều kiện mở rộng kinh doanh trong tương lai.

1. Vì sao nên áp dụng phương pháp kê khai?

Việc thực hiện hộ kinh doanh nộp thuế theo phương pháp kê khai mang lại nhiều lợi ích:

- Minh bạch và chuyên nghiệp hơn: Hộ kinh doanh kê khai thuế dựa trên sổ sách, hóa đơn, chứng từ rõ ràng, giảm rủi ro bị ấn định sai hoặc bị phạt.

- Chủ động nghĩa vụ thuế: Bạn xác định doanh thu thực tế, không bị cơ quan thuế mặc định mức thuế.

- Tạo nền tảng nâng cấp: Kê khai đúng phương pháp giúp hộ kinh doanh dễ tiếp cận tín dụng, phát triển chuỗi cung ứng, hoặc chuyển đổi thành doanh nghiệp sau này.

2. Hộ kinh doanh nộp thuế theo phương pháp kê khai cần chuẩn bị gì?

Để thực hiện đúng quy định, cần lưu ý các bước:

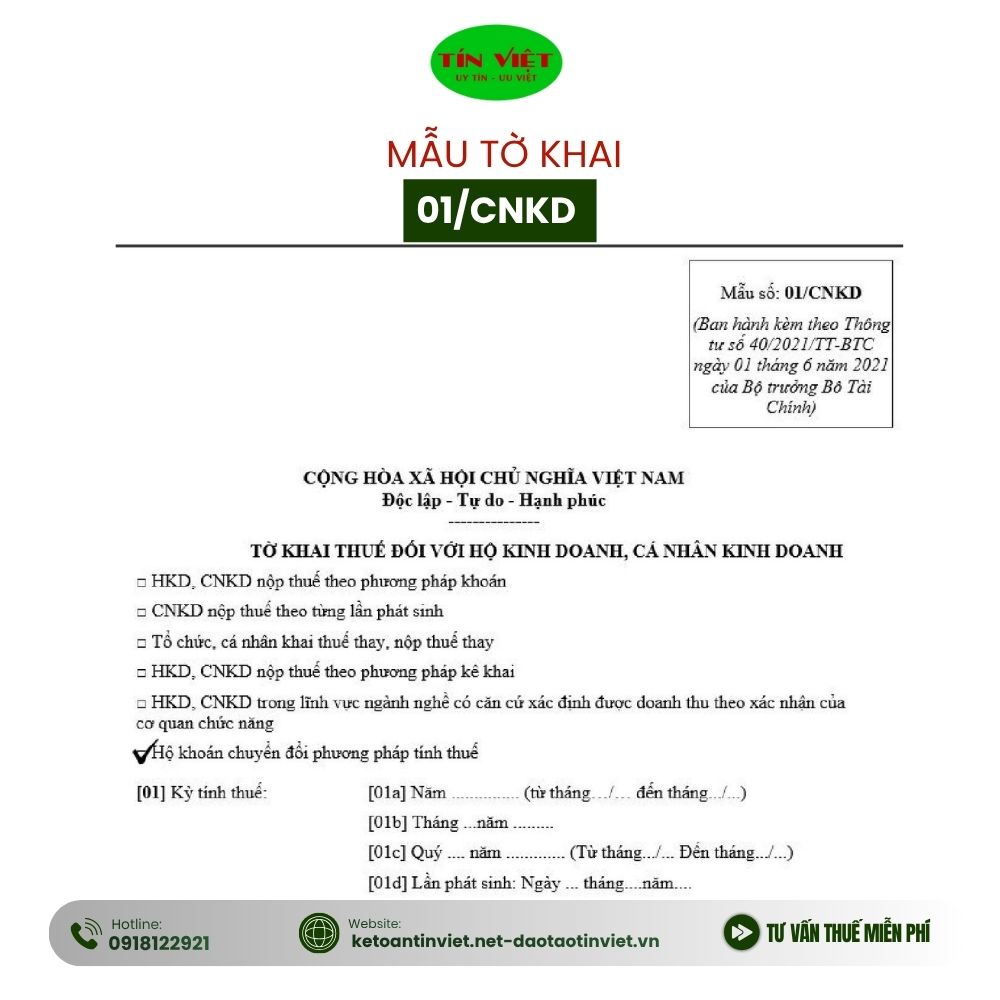

– Hồ sơ kê khai thuế

Hồ sơ bao gồm: tờ khai theo mẫu 01/CNKD và bảng kê hoạt động kinh doanh nếu có.

– Hình thức nộp hồ sơ

Có thể nộp trực tuyến thông qua cổng thuế điện tử, hoặc nộp trực tiếp tại cơ quan thuế.

– Nơi nộp hồ sơ

Hồ sơ kê khai được nộp tại đội thuế quản lý trực tiếp nơi hộ kinh doanh hoạt động.

– Thời hạn kê khai và nộp thuế

- Kê khai theo tháng: chậm nhất là ngày thứ 20 của tháng tiếp theo.

- Kê khai theo quý: chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo.

- Thời hạn nộp thuế không muộn hơn ngày cuối cùng của thời hạn kê khai.

3. Khi nào hộ kinh doanh phải sử dụng phương pháp kê khai?

- Bắt đầu từ ngày 1/1/2026, 100% hộ kinh doanh sẽ phải thực hiện nộp thuế theo phương pháp kê khai. Đối với các hộ có doanh thu dưới 200 triệu đồng/năm, hộ kinh doanh vẫn kê khai bình thường nhưng sẽ được làm thủ tục hoàn thuế theo quy định, giúp giảm nghĩa vụ thuế thực tế và đảm bảo tuân thủ pháp luật. Việc này vừa minh bạch hóa hoạt động kinh doanh, vừa hỗ trợ các hộ nhỏ duy trì lợi ích hợp pháp.

4. Quy trình thực hiện bước‑bước

- Đăng ký phương pháp kê khai: Chuyển từ phương pháp khoán sang kê khai tại cơ quan thuế.

- Mở sổ sách kế toán: Ghi chép doanh thu‑chi phí và giữ hóa đơn chứng từ hợp lệ.

- Lập và nộp tờ khai thuế: Mẫu 01/CNKD và bảng kê nếu có.

- Nộp thuế đúng hạn: Theo thông báo hoặc kết quả kê khai.

- Theo dõi kỳ kê khai tiếp theo: Tra cứu nghĩa vụ thuế và chuẩn bị hồ sơ.

5. Những lưu ý quan trọng

- Khi tạm ngừng hoạt động kinh doanh, cần thông báo cơ quan thuế. Trong thời gian tạm ngừng nếu không phát sinh doanh thu, không phải nộp hồ sơ khai thuế.

- Sử dụng hóa đơn điện tử là bắt buộc khi doanh thu đạt ngưỡng theo quy định.

- Thường xuyên đối chiếu sổ sách và chứng từ để tránh sai sót.

Kết luận

Việc hộ kinh doanh nộp thuế theo phương pháp kê khai tuy đòi hỏi chuẩn bị kỹ hơn so với phương pháp khoán, nhưng mang lại hiệu quả quản lý lớn và là bước tiến quan trọng để nâng tầm hoạt động kinh doanh. Với hộ kinh doanh muốn phát triển lâu dài, phương pháp kê khai là lựa chọn thông minh và bền vững.

Nếu bạn có bất kỳ thắc mắc nào, bạn nên tham khảo trực tiếp các văn bản pháp luật liên quan hoặc liên hệ với Kế Toán Tín Việt để được hướng dẫn cụ thể.

Công Ty Cổ Phần Đào Tạo Tín Việt với phương châm UY TÍN LÀ SỐ 1, chắc chắn đem đến sự hài lòng cho các doanh nghiệp.

Hotline: 0968.1000.55

Địa chỉ: Đông Phước, Tuy Hòa, Đắk Lắk

Gửi bình luận