Mục lục

Nội dung Nghị định 123/2020/NĐ-CP ban hành về hóa đơn, chứng từ

Nhằm định hướng và hỗ trợ doanh nghiệp trong việc sử dụng, chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử. Vào ngày 19/10/2020, Chính Phủ đã ban hành Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ và cách sử dụng hóa đơn điện tử.

Theo đó, nội dung của Nghị định bao gồm những nội dung chính như sau:

- Quy định về việc sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

- Quy định nhiệm vụ, quyền hạn của cơ quan quản lý thuế các cấp và các cơ quan, tổ chức có liên quan đến việc quản lý, sử dụng hóa đơn điện tử.

- Quy định quyền, nghĩa vụ và trách nhiệm của cơ quan, tổ chức, cá nhân trong việc quản lý, sử dụng hóa đơn điện tử.

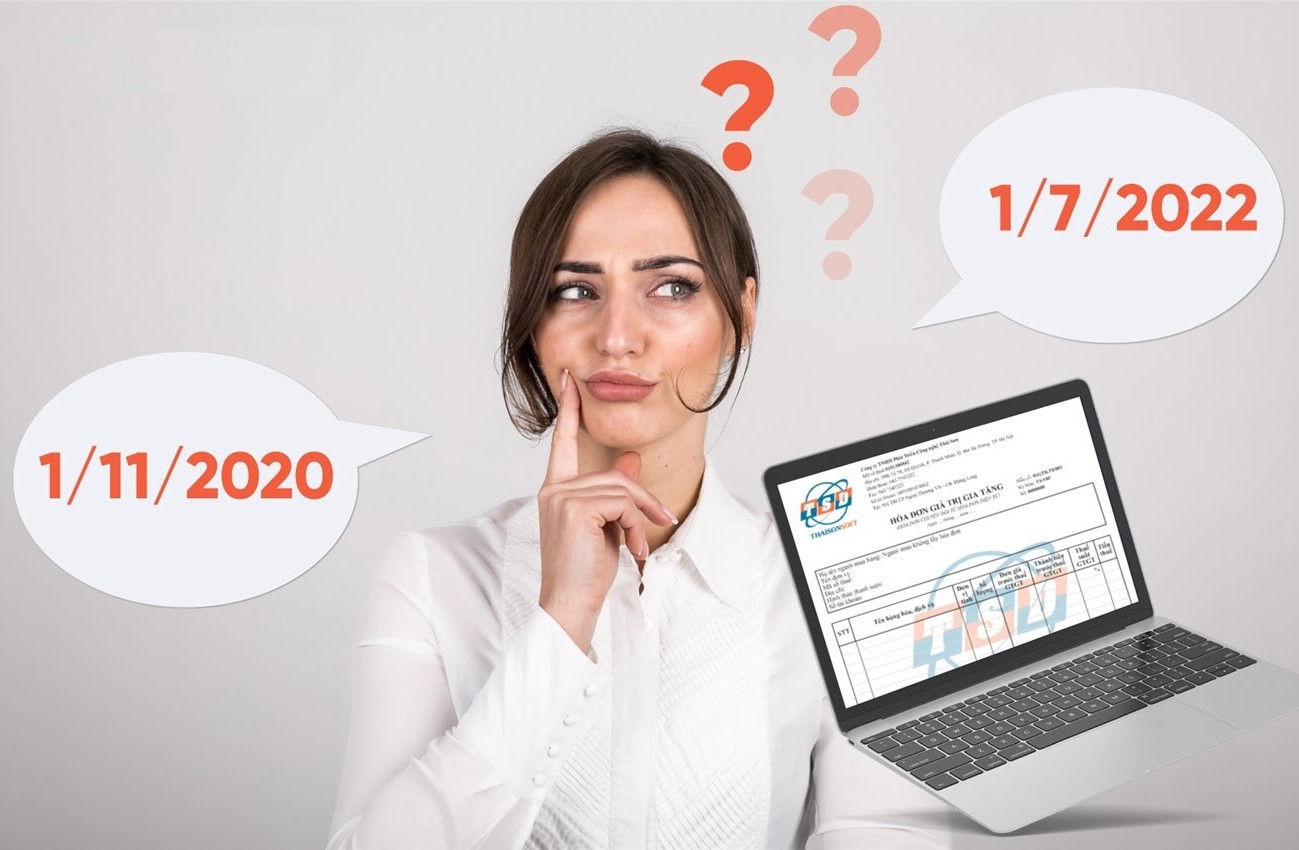

Các quy định tại Nghị định số 123/2020/NĐ-CP sẽ chính thức có hiệu lực thi hành từ ngày 01/7/2022. Tuy nhiên, Chính Phủ vẫn khuyến khích các cơ quan, tổ chức, cá nhân đáp ứng điều kiện về cơ sở hạ tầng công nghệ thông tin sớm chuyển đổi sử dụng hóa đơn, chứng từ điện tử trước thời hạn quy định.

Ngoài ra, trong Nghị định mới ban hành này, Chính Phủ cũng cũng khẳng định Nghị định số 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ sẽ chính thức chấm dứt hiệu lực từ ngày 01/07/2022. Sau đó, việc sử dụng hóa đơn, chứng từ sẽ được tuân thủ theo Nghị định 123/2020/NĐ-CP.

Nghị định 123/2020/NĐ-CP thay đổi thời hạn chuyển đổi sử dụng hóa đơn điện tử

Bên cạnh việc ban hành những quy định chi tiết cho doanh nghiệp trong việc chuyển đổi, sử dụng hóa đơn, chứng từ điện tử. Nghị định số 123/2020/NĐ-CP còn thay đổi thời hạn chuyển đổi sử dụng hóa đơn đã được ban hành trong các Thông tư, Nghị định trước đó.

Cụ thể, tại Khoản 3, Điều 59, Nghị định số 123/2020/NĐ-CP, Chính Phủ khẳng định sẽ bãi bỏ Khoản 2 và Khoản 4 của Điều 35, Nghị định số 119/2018/NĐ-CP.

Điều trên đồng nghĩa rằng, các các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh sẽ không bắt buộc phải chuyển đổi sử dụng hóa đơn điện tử trước ngày 01/11/2020 nữa.

Thay vào đó, thời hạn cuối cùng chuyển đổi HĐĐT được áp dụng trước ngày 01/07/2022. Tại Khoản 1, Điều 60 của Nghị định mới này, Chính Phủ cũng quy định từ nay đến ngày 30/6/2022, nếu các đơn vị kinh doanh được cơ quan thuế thông báo chuyển đổi để áp dụng hóa đơn điện tử theo quy định nhưng chưa đủ điều kiện về hạ tầng công nghệ thông tin thì sẽ tiếp tục dùng hóa đơn đang sử dụng và thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo nghị định này cùng với việc nộp tờ khai thuế GTGT. Cơ quan thuế sẽ xây dựng dữ liệu hóa đơn của cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

Bài viết trên đây Ketoantinviet.net đã cập nhật cho quý doanh nghiệp những quy định chính mới nhất của Nghị định 123/2020/NĐ-CP. Quý khách hàng cần được tư vấn về quy trình, thủ tục chuyển đổi hóa đơn giấy sang hóa đơn điện tử. Hoặc có nhu cầu tìm đơn vị cung cấp dịch vụ tư vấn kế toán thuế trọn gói. Xin mời liên hệ ngay cho chúng tôi theo Hotline 0911.666.881.

Kế Toán Tín Việt hân hạnh là người bạn đồng hành thân tín cùng quý doanh nghiệp.

Thông tin chi tiết liên hệ:

Công ty CP Đào tạo Tín Việt

Chuyên: Đào tạo Kế toán thực hành

Địa chỉ: Thôn Đông Phước, xã Hòa An, huyện Phú Hòa, Phú Yên

Điện thoại: 02573.55.66.22

Hotline: 0911.666.881

Fax: 02573.838.858

Gửi bình luận