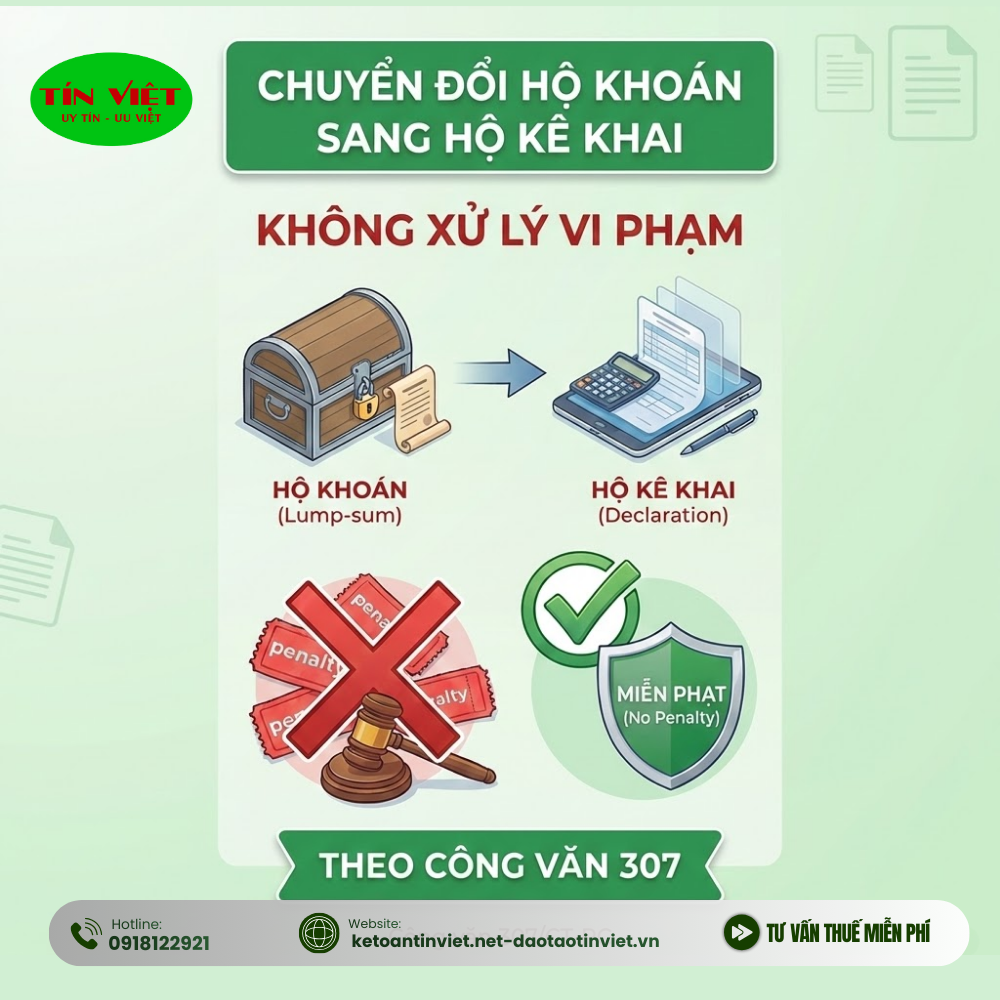

Không xử lý vi phạm khi chuyển đổi từ hộ khoán sang hộ kê khai theo Công văn 307

Công văn 307/CT-PC mới đây đã làm rõ chính sách hỗ trợ quan trọng dành cho hộ kinh doanh và cá nhân kinh doanh. Theo đó, các trường hợp chuyển đổi phương pháp tính thuế từ mức khoán sang kê khai sẽ được tạo điều kiện tối đa, đặc biệt là việc không xử lý vi phạm hành chính. Cùng tìm hiểu chi tiết nội dung này trong bài viết dưới đây.

1. Bối cảnh ra đời của Công văn 307

Trong nỗ lực hiện đại hóa quản lý thuế và khuyến khích hộ kinh doanh (HKD) minh bạch hóa sổ chánh, Tổng cục Thuế và Cục Thuế đã ban hành nhiều hướng dẫn thúc đẩy chuyển đổi phương pháp thuế. Tuy nhiên, trong quá trình thực hiện, nhiều hộ kinh doanh lo ngại về việc bị xử phạt do chậm trễ hoặc sai sót khi thay đổi hình thức khai thuế.

Để giải quyết vướng mắc này, Công văn 307 đã được ban hành như một văn bản mang tính chất "tháo gỡ", giúp người nộp thuế yên tâm chuyển đổi mô hình quản lý.

2. Nội dung trọng tâm của Công văn 307: Không xử lý vi phạm hành chính

Điểm mấu chốt nhất của Công văn 307/CT-PC là quy định về việc không xử lý vi phạm hành chính đối với các hộ kinh doanh chuyển đổi từ phương pháp khoán sang phương pháp kê khai.

Các trường hợp được áp dụng:

- Hộ kinh doanh, cá nhân kinh doanh đang nộp thuế theo phương pháp khoán nhưng đủ điều kiện hoặc tự nguyện chuyển sang phương pháp kê khai.

- Các sai sót phát sinh trong giai đoạn đầu chuyển đổi liên quan đến hồ sơ, thời hạn đăng ký thay đổi thông tin thuế.

Lý do không xử phạt:

Cơ quan Thuế xác định đây là giai đoạn chuyển tiếp để khuyến khích người nộp thuế làm quen với quy định mới tại Thông tư 88/2021/TT-BTC và Thông tư 40/2021/TT-BTC. Việc không xử phạt giúp giảm bớt áp lực tài chính và tâm lý cho hộ kinh doanh.

3. Lợi ích khi chuyển đổi sang hộ kê khai theo hướng dẫn tại Công văn 307

Việc chuyển đổi từ hộ khoán sang hộ kê khai không chỉ giúp tránh được các rủi ro pháp lý theo Công văn 307 mà còn mang lại nhiều lợi ích dài hạn:

- Minh bạch chi phí: Giúp chủ hộ nắm bắt chính xác doanh thu, chi phí và lợi nhuận thực tế.

- Xuất hóa đơn điện tử: Hộ kê khai được sử dụng hóa đơn điện tử có mã của cơ quan thuế, thuận tiện trong giao dịch với các doanh nghiệp lớn.

- Chuyên nghiệp hóa: Tạo nền tảng vững chắc nếu hộ kinh doanh có ý định phát triển lên mô hình doanh nghiệp trong tương lai.

4. Những lưu ý dành cho hộ kinh doanh khi thực hiện Công văn 307

Dù được hỗ trợ không xử lý vi phạm, các hộ kinh doanh vẫn cần tuân thủ các bước sau để đảm bảo quyền lợi:

- Rà soát doanh thu: Xác định xem hộ kinh doanh có thuộc diện bắt buộc phải kê khai (dựa trên quy mô doanh thu và số lượng lao động) hay không.

- Hoàn thiện hồ sơ: Nộp tờ khai thay đổi thông tin đăng ký thuế đúng mẫu quy định.

- Cập nhật phần mềm: Trang bị máy tính, phần mềm kế toán đơn giản và chữ ký số để thực hiện khai thuế điện tử.

- Theo dõi sát Công văn 307: Luôn cập nhật các hướng dẫn chi tiết từ Chi cục Thuế quản lý trực tiếp dựa trên tinh thần của công văn này.

5. Kết luận

Công văn 307 là một tín hiệu tích cực từ ngành Thuế, thể hiện sự đồng hành cùng người nộp thuế trong công cuộc chuyển đổi số. Việc không xử lý vi phạm khi chuyển đổi từ hộ khoán sang hộ kê khai giúp các hộ kinh doanh có cơ hội "làm sạch" hồ sơ thuế và bắt đầu mô hình quản lý chuyên nghiệp hơn.

Nếu bạn đang là hộ khoán và đủ điều kiện lên kê khai, hãy tận dụng ngay thời điểm này để thực hiện chuyển đổi mà không lo ngại về các khoản phạt hành chính.

- Công Ty Cổ Phần Đào Tạo Tín Việt với phương châm UY TÍN LÀ SỐ 1, chắc chắn đem đến sự hài lòng cho các doanh nghiệp.

- Hotline: 0968.1000.55

- Địa chỉ: Đông Phước, Tuy Hòa, Đắk Lắk

Gửi bình luận