Hạch toán nghiệp vụ mua hàng hóa

Nhân viên kế toán sẽ dựa trên cơ sở hóa đơn, chứng từ phát sinh mua bán hàng hóa để hạch toán nghiệp vụ mua bán hàng, kế toán Tín Việt sẽ hướng dẫn bạn cách hạch toán trên phần mềm excel tiện lợi và nhanh nhất.Bước 1: Vào nhật ký chung trên file excel

- Căn cứ vào hóa đơn mua hàng hạch toán:

Nợ TK 156

Nợ TK 1331 (nếu có):

Có TK 111/TK 112/TK 331

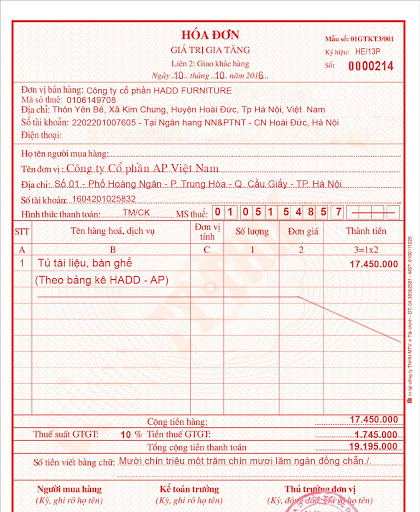

- VD: Mua tủ tài liệu bàn ghế làm viêc 17,45 triệu đồng, thuế VAT 1,745 triệu. Thanh toán tiền mặt

Nợ TK 1331 1 745 000

Có TK 111 19 195 000

Chú ý: Nếu phát sinh công nợ, hàng hóa mới (lần đầu tiên giao dịch chưa có mã) thì kế toán phải tiến hành đặt mã cho NCC để theo dõi công nợ tại Bảng DMTK (danh mục tài khoản), hay mã hàng hóa tại DMHH (danh mục hàng hóa)

( Công nợ phải theo dõi chi tiết cho từng nhà cung cấp nên các bạn phải mở sổ chi tiết công nợ - phải trả người bán - 331)

Bước 2: Khi phát sinh chi phí thu mua: vận chuyển, bốc dỡ, lưu kho, bến bãi...

- Hạch toán trên Sổ NKC căn cứ vào hóa đơn chi phí thu mua

Nợ TK 156

Nợ TK 1331 (nếu có)

Có TK 111/112/331

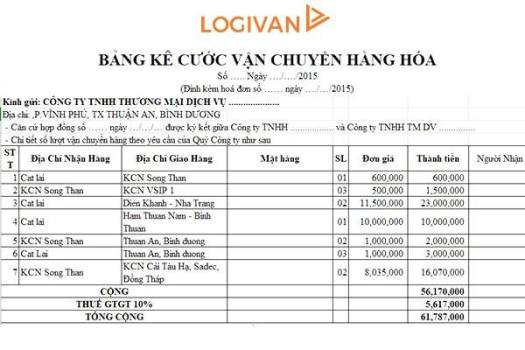

- VD: Chi phí vận chuyển bàn ghế 56 170 000 đồng, VAT vận chuyển 5 617 000 đồng, thanh toán bằng chuyển khoản

Nợ TK 1331 5 617 000

Có TK 112 61 787 000

Chú ý: Trường hợp Mua từ 2 mặt hàng trở lên: phải Phân bổ chi phí mua hàng nhằm tính ra đơn giá thực tế nhập kho cho từng hàng hóa bằng việc vào Bảng phân bổ chi phí mua hàng để thực hiện.

Bước 3: Nhập kho hàng hóa

- Sau khi kế toán đã tính được đơn giá nhập kho, kế toán kho sẽ tiến hành lập phiếu nhập kho thể hiện số hàng hóa thực nhập.

- Căn cứ vào phiếu nhập kho kế toán tiến hành khai báo tăng hàng hóa tại Bảng kê phiếu nhập kho ( PNK).

Gửi bình luận